はい。おきのすけです。

みなさん、個人型確定拠出年金「iDeCo(イデコ)」してますか~。

「iDeCoって何?」とか「iDeCoって聞いたことあるけど、なんだかよく分からない」という人は、本当にもったいないですよ。

iDeCoを知らないのは損をしている、と言っても過言ではありません。

中年世代には老後の生活資金に漠然とした不安を抱えている人も多いと思います。

年金がいつからいくらもらえるのか分からないし、自分がいつまで働けるのかも分からないですしね……。

そんなふうに老後のお金に心配を抱いている人は、ちょっとiDeCoについて学んでみましょう。時間と労力をかけて学ぶだけの価値はありますよ。

また「資産運用を始めてみたいけど、何をしたらいいのかな~」なんて人は、早まって株や仮想通貨なんかに手を出す前に、まずはiDeCoへの加入を検討しましょう。

iDeCoで資産運用の考え方や戦略を学んでから、個別株やビットコインにチャレンジしても遅くはありません。っていうか、生半可な知識で株や仮想通貨に手を出しても、焼かれて養分にされるだけです……。

iDeCoはできるだけ若いうちに始めた方がお得な制度ですが、40代や50代から始めても十分にメリットを得ることができます。

おきのすけと同じオッサン世代でiDeCoに加入していない人は、早急に勉強しましょう。

とにかくiDeCoは早くアクションを起こすことが肝心です。

そんなiDeCoですが「難しくてよく分からない」という声を多く耳にします。

たしかに加入手続きがややこしいし、同じ会社員でも払えるお金が違ったり、自分で資産運用をしなければならなかったりで、難しいと思う気持ちもよく分かります。

とはいえ、絶大なメリットが得られる制度なので「なんか難しくて面倒くさそう」ってだけで敬遠してしまうのは、あまりにももったいないです!

そこで今回は「個人型確定拠出年金 iDeCo(イデコ)の始め方」についてお話しをしたいと思います。

できるだけ分かりやすく書いたつもりですが、難しかったらごめんなさい……。

目次

iDeCo(イデコ)とは

「iDeCoって何?」とか「iDeCoって聞いたことあるけど、なんだかよく分からない」という人のために、簡単にiDeCoについてご説明します。

iDeCoの概要

iDeCoは個人型確定拠出年金の愛称です。

個人型確定拠出年金とは、国民年金や厚生年金などの公的年金とは異なり、個人が自分の意志で加入する私的年金の制度です。

いわゆる自分年金ですね。iDeCoは国の法律で定められた制度ですが、iDeCoに加入するかどうかは個人の意思に委ねられています。

iDeCoに加入すると、毎年コツコツとお金を積み立てて、老後の生活に必要なお金を作ることになります。

具体的には、加入から60歳になるまで毎年お金(掛金)を積み立てながら、定期預金・投資信託・保険などの商品を運用して、60歳以降になったらお金(給付金)を受け取るという流れになります。

なお、60歳以降は掛金を払うことができなくなります。

もっとも、60歳になったら運用したお金を受け取らなければならないわけではなく、70歳までは非課税のまま運用を続けることができます。

60歳の時点で世の中の景気が悪くて投資信託の価値が下がっていたような場合には、景気が回復するのを待つ時間が10年ほどあるわけです。

なお、積み立てたお金を受け取る前に加入者が死亡した場合は、遺族が一時金として受け取ることになります。

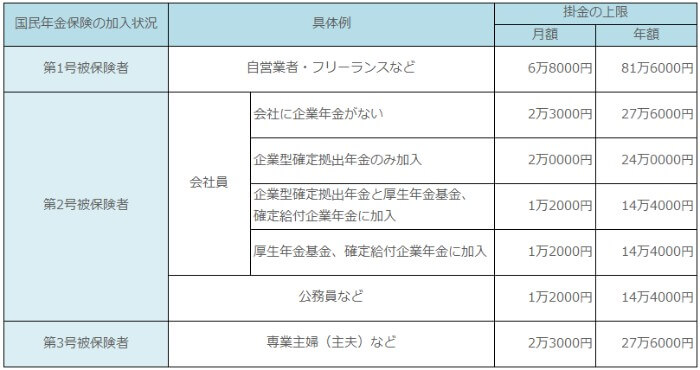

職業によって掛金の上限が異なる

以上のようにiDeCoでは老後資金を作るためにコツコツとお金を積み立てて運用することになるのですが、年間に払える掛金の上限額が職業によって決まっています。

会社員で勤務先に企業年金や企業型確定拠出年金がない場合は、年額27万6000円が掛金の上限になります。

自営業やフリーランスの場合は、年額81万6000円が上限です。

自営業やフリーランスの人は国からもらえる公的年金が国民年金のみのため、会社員と比べて自助努力が必要なことから、掛金の上限額が高く設定されています。

平成30年から掛金の一括払い(年単位拠出)が可能に

掛金は毎月定額を払うのが基本なのですが、平成30年1月からは年単位で支払いをすることができるようになりました。

これにより、ボーナスの月に掛金を多めに払ったり、年末に1年分の掛金をまとめて一括払いするなど、柔軟な払い方ができるようになりました(なお、1年分の掛金を一括払いする場合は、12月末の支払いのみになります)。

ちなみに、掛金を払う際には国民年金基金連合会に103円(税込)の手数料を支払う必要があります。

従来は毎月定額の掛金を支払うことになっていたため、この手数料で年間1236円かかっていました(月103円×12ヶ月=年1236円)。

それが平成30年1月からは掛金を一括払いにすることで、この手数料を103円のみの支払いで済ませることができるようになりました。

1年間での差額は1133円にすぎませんが、10年20年と運用を続けると結構な金額になります。節約できるものは、少しでも節約するに越したことはないですよね。

但し、年末調整の対象となる人が掛金を一括払いにした場合は、確定申告をしなければならなくなるというデメリットもあります。

また、投資信託で運用する場合は、一括払いだとドルコスト平均法のメリットが減少するためオススメしません。

金融商品を購入する場合に、一度に購入せず均等額を定期的に継続して投資することによって、高値掴みのリスクを避ける手法。

全て定期預金で運用する場合は、支払時期をずらして時間を分散するメリットが特にないので、一括払いを検討してもよいでしょう。

なお、ボーナス月払いや年一括払いなどに支払いの形式を変更する場合は、支払いの年間計画を事前に立てて書類を提出する必要があります。

iDeCo(イデコ)のメリット

定期預金・投資信託・保険などの商品の運用は、iDeCoに加入しなくてもできますよね。実際に定期預金を組んでいる人も多いでしょう。

それなのに、わざわざiDeCoに加入して商品を運用するメリットとは一体何なのでしょうか。

それは、絶大なる節税効果です。

iDeCoには「掛金を払って」「積立金を運用をして」「給付金を受け取る」という3つのステージで、それぞれ税制上の優遇措置が取られているんです。

【掛金を払うとき】

掛金が「全額所得控除」となる

【積立金を運用しているとき】

運用で得た利益が非課税になる

【給付金を受け取るとき】

給付金を受け取る際に「税制優遇措置」を受けることができる

1. 掛金を払うとき

掛金が「全額所得控除」となるため、所得税や住民税が安くなります。

掛金が全額所得控除となることによって、一体どれくらいのメリットが生じるのでしょうか。

仮に年収650万円の会社員が年に27万6000円の掛金を積み立てた場合を計算してみると、iDeCoによる節税効果は年間で8万2800円になります。

これは利回りに換算すると年30%です。

このケースの場合だと、iDeCoに加入してお金を積み立てることによって、年30%の金利を得たのと同じ経済的なメリットを受けることができるわけです。

普通に27万6000円を定期預金にしても、年に8万2800円の利息はつきませんよね。バブル時代でも到底無理です。同じ定期預金をするにしても、iDeCoに加入しているか否かでこれほどの違いが生じることになります。

それにしても年利30%だなんて、なんだか怪しい投資の誘いみたいですね。国が法律で定めた制度なのに……。

まあ、将来もらえる年金が先細りするのは間違いないでしょうから、国がそれだけの節税効果を与えるほどに個人の自助努力が求められている状況ということなんでしょうかね……。

2. 積立金を運用しているとき

運用で得た利益は非課税になります。

通常、定期預金の利息や投資信託で得た利益には約20%の税金がかかります。

ところがiDeCoで運用をした場合は、運用益が全額非課税になるんです。

長期投資では運用で得た利益を再び投資することによって、得た利益に新たな利益を生ませて雪だるま式に資産を増やすことができるのですが(複利効果といいます)、iDeCoの場合は通常なら税金で引かれる分まで再投資をすることができるので、より効率的に資産を増やすことができます。

普通に投資信託へ投資をするよりも、iDeCoで運用したほうが断然おトクというわけですね。

3. 給付金を受け取るとき

給付金を受け取る際に「税制優遇措置」を受けることができます。

iDeCoは掛金を払うときや積立金の運用期間中は非課税とされるかわりに、給付金を受け取るときは一括して課税されることになっています(「課税の繰り延べ」といいます)。

ただし、一時金で受け取るときは「退職所得控除」が、年金として受け取るときは「公的年金等控除」が適用されて、節税の効果を得ることができます。

退職所得控除は、掛金を支払っていた期間に応じて控除額が決まります。

支払期間が長いほど計算上で有利になるので、できるだけ早めにiDeCoへ加入したほうがおトクです。

支払期間が20年を越えるとより有利になるので、いま30代の人は早めに加入することをオススメします。

40代や50代の人は加入時期が1年遅れるごとに非課税の枠が40万円も減少することになるため、できるだけ早く加入することを強くオススメします。

iDeCo(イデコ)に加入できない人

20歳以上~60歳未満であれば、現在はほとんどの人がiDeCoに加入することができます。

派遣社員やアルバイトでも加入できますし、無職でも加入が可能です。学生でも20歳以上なら加入することができます。

そのように広く加入が認められているiDeCoですが、なかには加入できない人もいます。

・60歳以上もしくは20歳未満の人

・海外に住んでいる人

・国民年金保険料を払っていない人

・会社員で企業型確定拠出年金に加入している人の一部

最後の「会社員で企業型確定拠出年金に加入している人の一部」は分かりにくいですね。

会社員で企業型確定拠出年金に加入している場合、会社が企業型確定拠出年金規約でiDeCoへの加入を認めていないとiDeCoには加入できません。

企業型確定拠出年金に加入している場合は、会社の総務や人事などの担当部署にiDeCoへの加入が可能かを確認しておきましょう。

iDeCo(イデコ)を活用すべき人、加入見送りを検討すべき人

iDeCoは絶大な節税メリットを得られる制度ですが、iDeCoに加入してもあまりメリットを得られない人もいます。

iDeCoを積極的に活用すべき人

自営業やフリーランスの人

自営業やフリーランスの人は国からもらえる公的年金が国民年金のみのため、国からもらえる公的年金が少ないところが不安ですよね。

iDeCoのメリットを最大限に受けられるよう、できるだけ早めに加入して老後資産を形成しましょう。

勤務先に企業年金(確定給付企業年金)や企業型確定拠出年金がない会社員

勤務先に企業年金(確定給付企業年金)や企業型確定拠出年金がない会社員は、大企業の会社員と比べると老後資産が心許ないですよね。

特に退職金制度(退職給付制度)がない会社に勤めている人は、より一層不安なのではないでしょうか。

そんな不安を払拭するためにも、できるだけ早いうちにiDeCoへ加入して老後資産作りを開始しましょう。

iDeCoへの加入見送りを検討すべき人

専業主婦(主夫)・無職の人

専業主婦(主夫)の場合は、掛金を払う段階での節税メリットがありません。無職の人も同様です。

そのため、iDeCoへ加入しても限定的なメリットしか受けることができません。

投資信託で積極的に資産運用をするつもりの人は、運用益が非課税になるので加入するメリットはあると思います。

定期預金のみでの運用を考えている人は、金融機関(運営管理機関)によっては手数料でコスト負けをする可能性があるので、よく調べてから加入することをオススメします。

学生の人

20歳以上の学生の人は、学生納付特例制度の承認を受けておらず、毎月国民年金を納めていればiDeCoに加入することができます。

もっとも、今後の就職先に企業型確定拠出年金がある可能性もあるので、社会人になってからiDeCoへの加入を検討してもよいでしょう。

iDeCo(イデコ)のデメリット

絶大な節税メリットがあるiDeCoですが、デメリットと考えられるものもあります。

1. 60歳までお金を引き出すことができない

iDeCoの最大のデメリットは、原則として60歳になるまでお金を引き出すことができないところです。

60歳になるまでに急にまとまったお金が必要になったとしても、途中でお金を引き出したりiDeCoを解約したりすることはできません。

もっとも、iDeCoは老後の資産を作るための制度ですから、途中でお金を引き出せないのは当然といえば当然なのかもしれません。

貯金箱と一緒で、途中で簡単に引き出せてしまったらお金なんて貯まらないですよね。

老後を支えるお金を確実に作るための制限として、前向きに捉えましょう。

2. 元本割れの可能性がある

運用する商品によっては元本割れをする可能性があります。

たとえば、価格変動商品である投資信託で運用する場合は、元本割れのリスクを覚悟しておく必要があります。

とはいえ、元本割れをする可能性があるということは、逆に資産が増える可能性があることも意味します。資産が減るリスクがあれば、増えるリスクもあるわけです。

定期預金のような元本確保型の商品でも、将来的にインフレ(物価上昇)になった場合は現金の実質的な価値が目減りするので、元本割れしたのと同じような結果になる可能性があります。

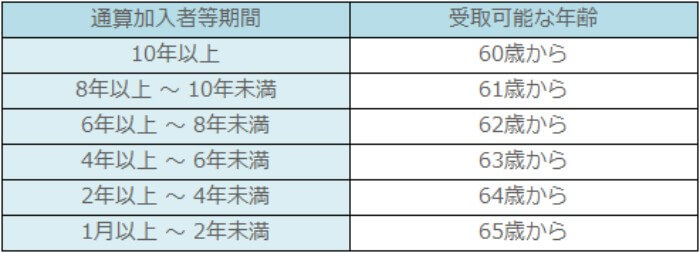

3. 50代でiDeCoを開始する場合は加入期間に注意

60歳で給付金を受け取るためには「通算加入者等期間」が10年以上であることが必要です。

そのため50歳を超えてiDeCoに加入する場合は、60歳で給付金を受け取ることができません。

通算加入者等期間とは、年金資産の受給資格を得るために必要な期間のことをいいます。

運用したお金を受け取れるようになるために必要な期間ということですね。

通算加入者等期間は、原則としてiDeCoや企業型確定拠出年金の掛金を払った期間と、掛金を払わず運用指図者として年金資産の運用のみを行った期間の合計で判断されます。

60歳の時点で通算加入者等期間が10年に満たない場合は、その期間に応じて以下のように受取可能年齢が定められています。

なお、確定給付企業年金や厚生年金基金など別制度から確定拠出年金に資産の引継ぎがあった場合は、その加入者であった期間を引き継ぐことができます。

iDeCo(イデコ)を始めるには

iDeCoを始めるには、窓口となる金融機関(運営管理機関)を自分で選んで口座を開設しなければなりません。

iDeCoで利用できる金融機関は1社のみです。数ある金融機関の中から、口座を開設する1社を自分で選ばなければなりません。

なお、口座を開設した後に別の金融機関に変更することも可能です。

しかし、変更手続きに時間や手間がかかるうえ、積み立てていた商品を一旦解約して現金化しなければならないため元本割れしてしまう可能性もあります。

将来的に変更手続きをしなくても済むように、口座を開設する金融機関は慎重に選びましょう。

iDeCoが国の法律で定められた制度ということもあり、車の自賠責保険のようにどの金融機関でも内容が同じであるように思われがちですが、そうではありません。

金融機関によって扱う商品や手数料などが大きく異なります。金融機関を選ぶ主なポイントは以下の3つです。

1. 手数料が安い金融機関を選ぶ

金融機関を選ぶうえで最も重要なのは、手数料が安い金融機関を選ぶことです。

ポイントは、①加入時手数料と②口座管理手数料の金額です。

①加入時手数料

iDeCoへの加入時には、国民年金基金連合会に口座開設の手数料を支払う必要があります。

金融機関によっては独自の手数料を取っているところもあります。

加入時手数料が2777円以上の場合は、しっかりと内訳を確認をするようにしましょう。

最近は独自の手数料を取らない金融機関が多いです。

②口座管理手数料

①の加入時手数料がiDeCoへの加入時に1度だけ払えばよいのに対し、口座管理手数料は毎月払う必要があります。

そのため、できるだけ口座管理手数料が安い金融機関を選ぶことが重要です。

口座管理手数料が高い場合は、それを払うだけの価値があるのかを他社のサービスと比べてみましょう。

金融機関を比較してチェックすべきは、口座管理手数料のうちの運営管理手数料です。

最も安い金融機関の運営管理手数料はゼロ円です。

国民年金基金連合会へ支払う103円と、事務委託先金融機関に支払う64円については各社に違いはありません。

そのため、加入者の場合は167円、運用指図者の場合は64円が口座管理手数料の最安値となります。それよりも金額が高い場合は、しっかりと内訳を確認をするようにしましょう。

加入者:掛金を拠出している状況の人

運用指図者:新たな掛金を拠出しておらず運用だけをしている状況の人

なお、金融機関の中には「運営管理手数料はゼロ円」とうたっているものの、適用されるための条件がついている場合があるので要注意です(「残高〇〇円以上の場合」「掛金〇〇円以上の場合」など)。

なぜこれほどまでに厳しく手数料をチェックすることが必要なのかというと、金融機関に払う手数料によって大きく資産が減ってしまうためです。

たとえば、運営管理手数料で432円かかる金融機関でiDeCoに加入した場合は、ゼロ円の金融機関で加入したのと比べて1年で5184円も余分な出費をすることになります。

これを10年間続ければ5万1840円、20年間続ければ10万3680円も余分な出費をすることになるのです。

iDeCoは10年20年と長期間に渡って運用を続けることが多いので、月に数百円の手数料でも最終的には大きな出費となります。

しかも、手数料は掛金や年金資産から差し引かれるため、運用する資産が手数料の分だけ減ることになります。

そうすると単に手数料分を損するだけではなく、手数料分を運用していた場合に得られた利益まで失うことになります。

上の20年間の例でいえば、単に10万3680円を損するだけではなく、10万3680円を運用していた場合に得られたはずの利益まで失うということですね。

手数料を厳しくチェックすることの重要性がお分かりいただけましたでしょうか。

2. 商品の品揃えが充実しているか

iDeCoでは自分が選んだ金融機関が取り扱っている商品しか運用をすることができません。

そのため、自分が運用したい商品を取り扱っている金融機関であるかを確認することが重要です。

定期預金のみでの運用を考えている人の場合は、各金融機関で取り扱っている商品の金利を比較すると分かりやすいですね。

ちなみに、iDeCoの預金はペイオフの対象になっているため、1つの銀行に1000万円程度の預金がある人は、万が一に備えて別の銀行の定期預金を扱う金融機関を選んでおくとよいでしょう。

投資信託の運用を考えている人は、そもそもどのような商品を選べばよいのかが分からないという人も多いかもしれませんね。

投資信託の商品の選び方には様々な考え方があると思いますが、おきのすけ的には運用管理費用(信託報酬)の割合が低いインデックスファンドを選んでおくと失敗が少ないと思います。

運用管理費用とは、投資信託を保有している間にずっと払い続ける利用料のようなものです。

毎日資産から差し引かれることになるため、運用管理費用が高いと資産の目減りする量は増えることになります。

インデックスファンドというのは、日経平均株価やTOPIX、NYダウなど市場の平均の指標(インデックス)と同じような値動きを目指した運用をする投資信託(ファンド)のことです。

たとえば、日経平均株価と同じような値動きを目指す投資信託の場合は、日経平均株価が10%値上がりすれば、投資信託も10%値上がりすることになります。

インデックスファンドと比較されるのがアクティブファンドです。

アクティブファンドというのは、インデックスを上回る値動きを目指した運用をする投資信託のことです。

日経平均株価が10%値上がりするのであれば、それを上回る値上がりを目指すわけですね。

一般的にインデックスファンドよりもアクティブファンドの方が運用管理費用が高い傾向にあります。

アクティブファンドはプロの人たちがファンドに組み込む銘柄について分析やリサーチをして運用をするため、人件費などでコストが高くなるのです。

インデックスファンドよりもアクティブファンドの方が、投資のプロが積極的に運用することによって高いリターンをもたらしてくれそうな感じがしますが、実際には過去の成績からするとアクティブファンドの平均がインデックスファンドに勝ったことはほとんどありません。

プロの積極的な運用に期待して高い運用管理費用を払うアクティブファンドを選んだのに、指標に沿って機械的に運用するインデックスファンドに負けてしまったら、なんともやりきれない気持ちになりそうですね。

そんな理由でおきのすけはインデックスファンドを選ぶことをオススメしています。

手数料が安い金融機関を選ぶのと、考え方は同じですね。

3. サポートが充実しているか

インターネットを使ってiDeCoの資産を運用する予定の人は、金融機関のウェブサイトのページが充実しているか確認しておきましょう。

金融機関のウェブサイトを見ていて「見づらいな~」とか「使いづらいな~」と思う会社は、iDeCoに加入してからも同じ感想をいだくことでしょう。

また、インターネットで調べても分からないことを直接問い合せできるコールセンターが充実している会社だと安心ですね。

日ごろから忙しく仕事をしている人は、自分が電話をできる時間帯にコールセンターが営業しているかを確認しておきましょう。

会社員の場合は、土日にコールセンターが営業していると助かりますね。

おすすめの金融機関

おきのすけのオススメの金融機関は、SBI証券、楽天証券、

マネックス証券です。

他のサイトでもこの3社を推しているところが多いと思います。この3社のうちのどれかを選んでおけば間違いはないですね。

従来はSBI証券と楽天証券の2強でしたが、最近はマネックス証券の勢いがスゴいです。

SBI証券や楽天証券よりも信託報酬の低いラインナップを揃えてきました。

たまに「大手銀行や証券会社と比べて、ネット証券会社は経営が不安」という声を聞くことがありますが、仮にネット証券会社が経営破綻したとしても、制度的にiDeCoで積み立てた資産は守られる仕組みになっているので心配は不要です。

ちなみに、おきのすけは楽天証券を利用しています。

おきのすけが楽天証券を選んだ理由

おきのすけがiDeCoへの加入を検討していたときは、運営管理手数料をゼロにしていたのがSBI証券と楽天証券だったので、その2社のどちらにするかで悩みました。

そこで、SBI証券と楽天証券の2社へ資料請求をしたのですが、SBI証券が請求手続きから2日で資料が届いたのに対して、楽天証券は1週間かかりました。

また、ウェブサイトの資料請求手続きがSBI証券の場合は純粋な資料請求手続きであったのに対して、楽天証券の場合は楽天証券で加入申し込みをすることが前提のような作りになっていたため、SBI証券のほうが好感度が高かったです。

そのため、当初はSBI証券でiDeCoへ加入しようかと考えていたのですが、いろいろ調べて検討した結果、最終的には楽天証券で加入することにしました。

おきのすけが楽天証券を選んだ理由は以下のとおりです。

理由その1:マネーブリッジ

楽天証券でiDeCoへ加入することに決めた最大の理由は、「楽天証券 マネーブリッジ」というサービスに心惹かれたからです。

楽天証券の証券口座に加えて、楽天銀行にも口座を開設してマネーブリッジを申し込むと、なんと楽天銀行の普通預金に年0.10%の優遇金利が適用されるんです。

おきのすけはiDeCoへの加入を検討している時、同時につみたてNISAにも興味を持っていました。

そこで、いずれつみたてNISAで証券会社に口座を作ることになるのであれば、iDeCoに加入するついでに楽天証券と楽天銀行に口座を作って、優遇金利の恩恵を受けられるようにしようと考えたわけです。

年0.10%って、大手銀行の100倍の金利です(2019年4月時点)。ヘタをすると、そこらの定期預金よりも金利が高いんですよね。

大手銀行にお金を置いておいても利息はスズメの涙にもならない時代ですので、このようなサービスは積極的に有効活用したいところです。

楽天証券や楽天銀行の口座開設とマネーブリッジの申し込みは、いずれも無料でできるのでオススメです。

なお、SBI証券にも住信SBIネット銀行と連携るすことによって優遇金利を受けられる「SBIハイブリッド預金」というサービスがあります。

もっとも、SBIハイブリッド預金の金利は年0.01%なので、楽天の10分の1になります。

今のところ優遇金利の面では、楽天のほうが一歩リードという感じですね。

理由その2:楽天・全世界株式インデックス・ファンド

また、楽天証券は「楽天・全世界株式インデックス・ファンド」をiDeCoで取り扱っている唯一の金融機関です。

楽天・全世界株式インデックス・ファンドというのは、「投信ブロガーが選ぶ! Fund of the Year 2017」で見事1位に輝いたファンドです。

驚くことに楽天・全世界株式インデックス・ファンドは、これ1本で日本を含む先進国から新興国まで全世界に投資できちゃうスグレモノなんです。

「商品選びに迷ったら、とりあえず楽天・全世界株式インデックス・ファンドへ投資しておけ」と言う人もいるくらいです。

おきのすけも本ファンドに投資しています。

理由その3:iDeCoの資産と楽天証券の口座の資産を一元管理できる

他にも、楽天証券だとiDeCoの資産と楽天証券の口座の資産を1つのID・パスワードで一元管理できるのが便利ですね。

iDeCoの資産を確認するために、わざわざ別のID・パスワードを入力しなければならないのは、地味なことですが意外と面倒です。パパッと確認したいですよね。

また、楽天銀行の残高についても楽天証券の管理画面で確認できるので便利です。

あと、楽天証券や楽天銀行を利用することで、少しずつ楽天スーパーポイントが貯まるのが地味に嬉しかったりしますね。

iDeCo(イデコ)のまとめ

なんとなくiDeCoについて、お分かりいただけましたでしょうか。

できるだけ分かりやすく書くことを心がけたつもりですが、おきのすけの能力ではこれが限界です……。

最初に述べたように「iDeCoを知らないと損をしている」とまで言える制度なので、興味を持ったらぜひ調べてみてください。

iDeCoを勉強したい人には、以下の書籍が分かりやすくてオススメです。

おきのすけも、この本で勉強しました。

ひとまず、以上!

月5000円から開始できます。やらなきゃ何も変わらないので、ひとまず気軽に始めてみましょう!